2024년 6월 4일 : 경기 둔화와 월가의 민감한 반응: 채권과 주식 시장의 동향

경기 둔화와 월가의 민감한 반응

주말 사이 여러 긍정적 이벤트가 있었지만, 뉴욕 증시는 3일 아침(미 동부시간)부터 강세로 출발했습니다. 이는 유가의 급락과 금리 하락세 덕분이었습니다. 그러나 미 공급관리협회(ISM)의 경제 데이터가 예상보다 나쁘게 발표되자 금리는 큰 폭으로 떨어졌고, 시간이 흐르자 시장에는 불안감이 퍼지기 시작했습니다. 이제는 경기 둔화가 더 이상 ‘나쁜 뉴스’로만 작용하지 않는다는 시점에 이르렀을까요?

OPEC+의 감산 연장과 유가 하락

지난 2일 OPEC+ 회의에서는 하루 366만 배럴 규모의 감산을 2025년 말까지 연장하기로 합의했습니다. 이는 수요 증가세가 강하지 않다는 이유 때문이었죠. 그러나 사우디아라비아와 러시아 등 주요 8개국은 하루 220만 배럴의 추가 자발적 감산을 올해 9월까지 이어가되, 10월부터 내년 9월까지 서서히 축소하기로 했습니다.

즉, 말로는 연장이지만, 실제로는 감산이 축소되고 생산량이 조금씩 늘어나는 셈입니다. 또한, 아랍에미리트(UAE)는 내년에 하루 290만 배럴에서 350만 배럴까지 생산량을 늘릴 수 있도록 허용받았습니다.

블룸버그 이코노믹스의 하비에르 블래스 에너지 컬럼니스트는 “OPEC+ 생산량은 12월까지 하루 50만 배럴 이상 증가하고, 2025년 중반에는 약 180만 배럴 더 증가할 것이다. OPEC+는 배럴당 100달러 유가를 추구해왔지만, 이제 거의 모든 것을 포기했다”라고 전했습니다.

7월 인도 서부텍사스산 원유(WTI)는 3.60% 하락한 배럴당 74.22달러에 거래를 마쳤습니다. 이는 지난 2월 7일 이후 넉 달 만에 가장 낮은 수준입니다. 브렌트유도 3.4% 하락한 배럴당 78.36달러에 거래되었습니다. 이는 2월 5일 이후 최저가입니다. 유가 하락은 금리 하락의 주요 요인으로 작용했습니다. 금리가 하락하는 가운데 유가가 급락하자 금리 하락 폭은 더욱 커졌습니다.

AI 칩의 미래와 기술주 강세

지난 2일 대만 컴퓨텍스에서는 엔비디아와 AMD가 인공지능(AI) 칩 제품 주기를 앞당기겠다고 발표했습니다. 엔비디아의 젠슨 황 CEO는 신규 AI 칩 모델을 ‘연 단위’로 출시하겠다고 선언하며, 올해 하반기 블랙웰, 2025년 블랙웰 울트라, 2026년에는 루빈(Rubin) 플랫폼을 출시할 것이라고 밝혔습니다.

뱅크오브아메리카는 “엔비디아의 AI 리더십 위치를 강화한다”며 목표 주가를 1500달러로 상향했습니다. AMD의 리사 수 CEO도 AI 칩 MI300 시리즈를 강화한 인스팅트 MI325X 시리즈와 2025년 MI350, 2026년 MI400 시리즈를 선보일 계획이라고 발표했습니다.

제조업 PMI와 경제 전망

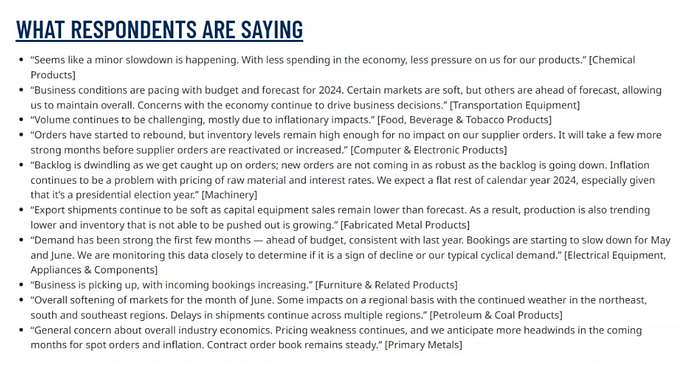

오전 10시 발표된 ISM 5월 제조업 PMI는 48.7을 기록하며 4월(49.2)보다 더 떨어졌고, 월가의 전망(49.6)을 밑돌았습니다. 세부 지수 중 중요한 신규 주문은 45.4로 4월보다 3.7포인트 급락했고, 생산은 50.2로 하락했습니다. 다만 고용은 2.5포인트 증가한 51.1로 다시 확장 국면에 들어섰습니다.

기업 응답도 전반적으로 경기 둔화세를 보여줬습니다. 화학 기업은 “약간의 둔화 현상이 일어나고 있는 것 같다”라고 했고, 기계업체는 “주문이 늘어나면서 쌓인 주문은 줄어들고 있다. 하지만 새로운 주문은 들어오지 않고 있다”라고 밝혔습니다. 전기 장비, 가전 업체는 “5월과 6월 예약이 줄어들고 있다”라고 했지만, 가구 업체는 “비즈니스가 회복되고 있으며 예약이 늘어나고 있다”라고 밝혔습니다. ISM 측은 “현재 제약적 통화 정책 등으로 인해 기업들이 투자를 꺼리는 모습을 보여 여전히 수요를 파악하기 어렵다”라고 분석했습니다.

BMO는 “ISM 제조업 지수는 높은 금리와 수요 둔화로 인해 소폭 개선될 것이라는 예상을 무너뜨렸다. 이는 상품 수요 약세를 의미한다”라고 분석했습니다. 캐피털 이코노믹스는 “5월 제조업 PMI 하락은 신규 주문이 12개월 만에 최저치로 떨어지면서 경제가 모멘텀을 잃고 있다는 느낌을 더해준다. 지불 가격이 60.9에서 57.0으로 하락한 것도 Fed에게 좋은 소식”이라고 밝혔습니다.

엘 에리언 알리안츠 고문은 “ISM 제조업 PMI가 5월에 3개월 만에 최저치를 기록했다. 신규수주 감소 폭이 가파르게 나타나면서 지수 하락을 주도한 점도 주목할 만하다. 이 데이터는 경제가 모멘텀을 잃고 있다는 다른 신호와 일치한다”라고 주장했습니다.

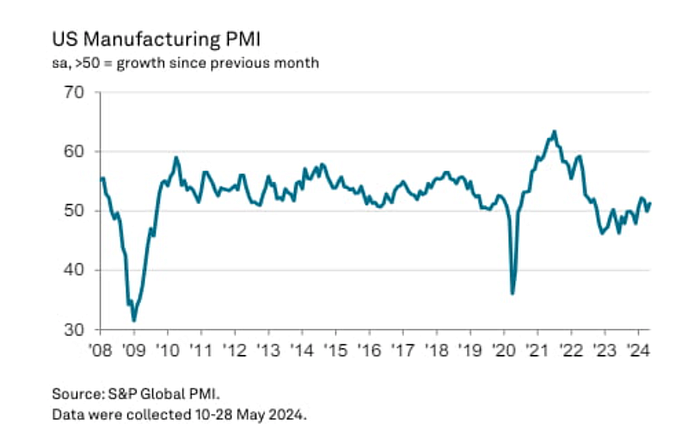

다만 S&P 글로벌의 5월 제조업 PMI는 51.3을 기록하며 4월 PMI 50.0을 모두 웃돌았습니다. 네드 데이비스 리서치는 “ISM과 S&P 글로벌의 상반된 5월 제조업 PMI 수치는 제조업 활동의 실제 상태에 대한 불확실성을 보여준다. 두 PMI의 평균은 5월 약간 상승하여 50.0을 기록했다”라고 분석했습니다.

건설지출 감소와 경기 전망

상무부가 발표한 4월 건설지출도 전월보다 0.1% 줄어든 것으로 집계되었습니다. 민간 지출은 전월보다 0.1% 감소했고 공공 지출은 0.8% 증가했습니다. ING는 “건설경기도 예상보다 약세를 보였는데 이는 통화 정책이 경제활동에 제동을 걸고 있음을 나타낸다”라고 분석했습니다.

월가의 경기 침체 전망

경기 둔화 조짐이 나타나자 월가에서는 다시 경기 침체가 나타날 수 있다는 우려가 나오고 있습니다. 엘 에리언 고문은 “Fed에 대한 시장 콘센서스는 여전히 매파적이며, 많은 투자자는 올해 금리 인하가 한 번 있을 것으로 예상한다. 이런 기대는 데이터에 지나치게 의존하는 Fed에 부합하지만, Fed와는 일치하지 않는다”라고 밝혔습니다.

르네상스 매크로의 닐 두타 이코노미스트는 “현재 조건은 양호하지만, 상황이 의미 있는 가속과 일치한다고 설명하기 어렵다. 그러나 Fed는 매우 불확실하다”라고 말했습니다. 그는 네 가지 잠재적 시나리오를 제시했습니다:

- 성장은 꾸준하고 인플레이션은 둔화하는 연착륙

- 성장이 둔화되고 인플레이션이 둔화하는 연착륙

- 성장이 둔화되고 인플레이션이 가속화되는 스태그플레이션

- 성장이 회복되고 인플레이션이 회복되어 다시 붐-플레이션으로 돌아감

두타는 “나는 여전히 시나리오 1)의 위험이 2)보다 높다고 생각하지만, 지금은 이것이 의미가 없다고 본다. 그러므로 나는 이제 주식보다 채권을 택하겠다”라고 밝혔습니다.

바이탈 날리지는 “경제가 변곡점에 도달했다는 것을 계속 느끼게 된다. 역풍이 불고, 상황이 둔화하고 있다. 이는 국채에는 유익할 것이지만, 주식에는 더 혼합된 신호로 작용할 것이다”라고 밝혔습니다.

채권 시장의 반응과 주식 시장의 변동

경제 지표가 차갑게 나오면서 채권 시장에는 매수세가 몰렸습니다. 오후 5시 기준, 미 국채 10년물 수익률은 12bp 급락한 4.392%, 2년물은 8.1bp 내린 4.812%에 거래되었습니다. 이는 금리가 가파르게 떨어지면서 주식 시장의 투자자들이 약간 얼어붙게 만든 요인이 되었습니다. 이에 따라 3대 지수는 한때 모두 마이너스권으로 떨어졌습니다.

인터랙티브 브로커스의 호세 토레스 전략가는 “나쁜 소식은 더 이상 좋은 소식이 아닐 수 있다. 최근 몇 달 동안 투자자들은 Fed의 완화 시작을 가속할 수 있다는 기대를 바탕으로 약한 데이터를 환영했지만, 이제 투자자들은 약한 데이터에 두려움으로 반응하고 있다”라고 분석했습니다.

엔비디아와 빅테크 주식의 상승

그럼에도 불구하고, 뉴욕 증시에는 엔비디아가 있었습니다. 엔비디아는 4.89% 급등세로 거래를 마쳤으며, TSMC도 엔비디아와 AMD의 칩 공급 가속화 선언에 2.59% 상승했습니다. ARM은 5.48% 뛰었고, 마이크론도 2.54% 상승했습니다. 반면, AMD는 장 초반 상승 폭을 모두 지우고 2.01% 하락세로 마감했습니다. ‘안전자산’으로 여겨지는 빅테크 주식도 잘 버텼습니다. 아마존은 1.08%, 애플은 0.93%, 메타는 2.28% 상승했습니다.

결국 나스닥은 0.56% 상승세로 거래를 마쳤으며, S&P500 지수는 0.11% 올랐습니다. 다우는 0.3% 하락세를 보였습니다. 엔비디아와 반도체, 빅테크 외의 종목들은 약세를 보였습니다. S&P500 지수 11개 업종 중 4개(IT, 헬스케어, 커뮤니케이션 서비스, 임의소비재)는 상승했지만, 7개 업종은 하락했습니다. 특히 에너지 업종은 유가 폭락 속에 2.60% 급락했습니다.

시장 전망의 엇갈림

시장을 둘러싼 전망은 엇갈리고 있습니다. 모건스탠리의 마이크 윌슨 최고투자책임자(CIO)는 강세장이 계속될 것이라고 밝혔습니다. 그는 “증가하는 정부 국채는 채권 시장이 아무런 긴장 신호를 보내지 않는 한 계속해서 재정 지출을 촉진하고, 단기적으로 주식을 포함한 자산 가격을 부풀릴 것이다”라고 주장했습니다.

반면, JP모건의 마르코 콜라노비치 글로벌 리서치 헤드는 “인플레이션 둔화 및 경제 ‘노랜딩’, 기업 이익 가속화에 대한 컨센서스 불일치로 인해 여름 동안 시장 상승이 제한될 것”이라고 밝혔습니다.

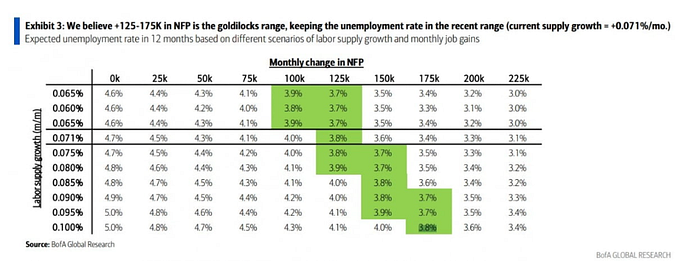

뱅크오브아메리카의 사비타 서브라매니언과 권오성 전략가는 그동안 강세론을 주장해왔으나, 이제는 약간 한 발을 빼는 분위기입니다. 서브라매니언은 “극단적인 약세 정서는 더 이상 지수의 순풍이 아니며, 적극적인 종목 선택 전략에 집중해야 한다”라고 밝혔습니다. 권오성 전략가는 “성장이 너무 악화하면 나쁜 소식이 나쁜 소식으로 변할 수 있다”며 월별 비농업 고용의 ‘골디락스’ 범위를 12만5000~17만5000개로 제시했습니다. 그러나 12만5000개 이하로 떨어지면 나쁜 소식이 좋은 소식이라는 추세가 반전될 수 있다고 지적했습니다.

경제 둔화와 실업률 전망

오는 금요일 노동부의 5월 비농업 고용 보고서가 발표될 예정입니다. 뱅크오브아메리카는 20만 개 일자리 증가를 예상하며, 실업률은 3.9%로 유지될 것으로 보고 있습니다. 월가 컨센서스는 18만5000개 수준이며, 실업률은 3.9%로 예상하고 있습니다.

찰스 슈왑의 콜린 마틴 채권 전략가는 “예상보다 부진한 ISM 보고서는 통화 정책이 경제활동을 둔화시키고 인플레이션을 낮출 수 있을 만큼 제약적이라는 뜻”이라며, “실업률이 4% 이상으로 상승하면 노동시장이 실제로 둔화하고 있다는 것을 의미하며, 올해 Fed의 금리 인하 가능성이 더 커질 것”이라고 말했습니다.